La face cachée du ‘sauvetage’ de l’Irlande

L’attention des médias sur la situation de l’Irlande s’est beaucoup portée sur le « plan de sauvetage » de 67,5 milliards d’euros conclu en novembre 2010, et remis sur le devant de la scène lors du sommet de l’eurozone le 11 mars dernier. Pourtant, ce plan de sauvetage n’est que la partie émergée d’un iceberg bien plus vaste et indécent : le renflouement du secteur bancaire.

Article initialement publié sur le blog ‘Cellule de Crise‘ de Owni

Revenons tout d’abord sur le plan de sauvetage octroyé dans la nuit du 28 novembre 2010.

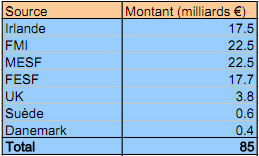

Ce plan de sauvetage de 67,5 milliards d’euros est financé par le Fonds Monétaire International (FMI), le Fonds Européen pour la Stabilité Financière (FESF), le Mécanisme Européen de Stabilité Financière (EFSM), ainsi que des prêts bilatéraux avec le Royaume-Uni, la Suède, et le Danemark (qui ne sont pas dans l’euro, et ne participent donc pas au FESF).

Détails du plan de sauvetage de l’Irlande.

Par ailleurs, fait assez méconnu, l’État irlandais s’est également engagé à débourser 17,5 milliards d’euro pour son propre secours. Ces fonds viendront pour partie de la NTMA, l’agence nationale du trésor irlandais (5 mds €) ainsi que du fond de réserve national de pension (12,5 mds €). Ce qui fait que le vrai montant du plan est de 85 milliards d’euros, dont 35 milliards sont réservés au seul renflouement des banques irlandaises.

Voilà pour l’histoire officielle. Celle que la plupart des gens auront retenue lorsque l’Irlande a vaguement fait la une des médias français en novembre dernier. Malheureusement, la situation est un peu plus compliquée…

Une crise (avant tout) bancaire

La crise irlandaise se différencie de celle de l’Irlande ou du Portugal par la particulière faiblesse de son secteur bancaire. Depuis la mise en place de l’euro, les banques irlandaises, comme les espagnoles, se sont gavées des taux d’intérêts bas pratiqués par la BCE pour prêter massivement aux investisseurs immobiliers. Du coup , comme les nombreuses banques américaines, les banques irlandaises (notamment la banque Anglo) se révélèrent bien dépourvues quand la crise (des subprimes) fut venue.

Pour éviter la faillite de centaines de banques comme aux États-Unis, ces banques seront largement aidées par les facilités de prêts mises en place par la BCE, mais cela n’empêchera le gouvernement irlandais de devoir finalement renflouer lui-même plusieurs banques, et nationaliser Anglo en septembre 2010 pour 30 milliards d’euros. Grâce à ce renflouement, l’Irlande battra son record du déficit public le plus important de son histoire : -32% du PIB.

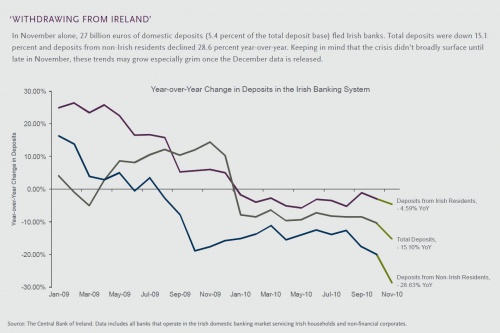

Le problème de l’Irlande se complique d’autant plus que la grande méfiance envers son système bancaire entraine en 2010 une fuite des dépôts de ces banques vers l’étranger. Au moins 100 milliards d’euros auraient ainsi quitté les bilans des banques irlandaises en 2010. Et la situation est, encore aujourd’hui, loin de s’améliorer car de nombreux Irlandais continuent de quitter le pays pour fuir le taux de chômage de 14%.

Le bankrun des banques irlandaises

Du coup, il arrive un moment où les seules avances de la BCE ne suffisent plus. Car si les prêts de la BCE sont quasi-illimités, ils n’en demeurent pas moins soumis à des garanties. Autrement dit, pour y accéder, les banques doivent présenter dans leur bilan des actifs qui prouvent qu’elles pourront rembourser les liquidités. Or, les banques irlandaises ne peuvent rapidement plus présenter ces garanties.

Hérésie monétaire à la Banque centrale d’Irlande ?

Face à cette grave situation, nous avions déjà signalé sur OWNI l’intervention massive de la Banque centrale d’Irlande, qui a prêté en urgences aux banques irlandaises. D’un montant de 51 milliards d’euros fin décembre, le montant de ces prêts a depuis atteint 70 milliards d’euros en février.

La particularité de ces prêts, appelés dans le jargon ELA (pour Emergency liquidity assistance), est qu’ils ne sont pas adossés à des quelconques garanties. Et plus important encore, ces prêts sont financés par pure création monétaire de la banque centrale d’Irlande. Avec un semblant d’accord avec la BCE, mais tout ceci reste très opaque…

[mise à jour – 31/03/2011] Le rapport d’activité (pdf) de Anglo dévoile l’existence d’un Facility Deed, un accord entre la banque, le ministère des finances (Anglo appartient à l’état) et la banque centrale d’Irlande permettant la mise en place de facilités de liquidités non sécurisées. (plus d’informations ici)

La banque centrale d’Irlande

Best-practice à Dublin : l’auto-endettement

Le problème, c’est que ces prêts d’urgence coûtent tout de même (un peu) cher : 3% selon le Financial Times, au lieu des 1,75% accordés par la BCE. Du coup, certaines banques irlandaises (AIB, irish Life & Permanent, Bank of Ireland) – qui sont exclues des marchés obligataires depuis belle lurette – décident fin janvier 2011 d’émettre des obligations (prêts)… à elles-mêmes !

Je vous entends dire : « A quoi ça sert ? L’argent qu’elles reçoivent vient de leurs propres lignes de comptes ! »

Très juste ! Sauf que ces quelques lignes de comptes peuvent être présentées comme des pseudos “garanties collatérales” auprès de la BCE, pour emprunter à son taux plus confortable de 1,75% …

En gros, des banques totalement insolvables, par une opération purement virtuelle impliquant 18 milliards d’euros et avec la complicité du gouvernement, réussissent à obtenir 12 milliards de prêts à 1,75%…

Vous en voulez encore ? L’épisode suivant se complique encore un peu plus, mais restez avec nous, vous ne le regretterez pas.

Comment renforcer son bilan ? Leçon n°3 par Allied Irish Banks

Petit retour en arrière : vous souvenez-vous de Anglo, la banque nationalisée en 2010 ? Lors de cette nationalisation, le fond souverain irlandais (la NAMA) avait échangé des prêts pourris (de Anglo) contre des obligations de la NAMA, 100% garanties.

Ces obligations représentent environ 12,2 milliards d’euros, et sont totalement garanties par l’état irlandais. Du pain béni pour Anglo, qui peut à n’importe quel moment les déposer à la BCE en échange de liquidités immédiates (pour un petit intérêt de 1,5%). C’est ce que l’on appelle faire un “repo“.

Nous sommes en février 2011, et toutes les banques irlandaises ont – faut-il le préciser – toujours besoin d’argent frais.

Toutes les banques ? Non, pas la banque Anglo justement ! Enfin si, mais elle s’en fiche : la banque est promise à une liquidation prochaine, courant 2011. Du coup, pourquoi ne pas faire profiter de ces fameux “NAMAbonds”, les obligations 100% garanties par le trésor irlandais, aux petits copains, pour qu’ils puissent se refinancer à bon prix ?

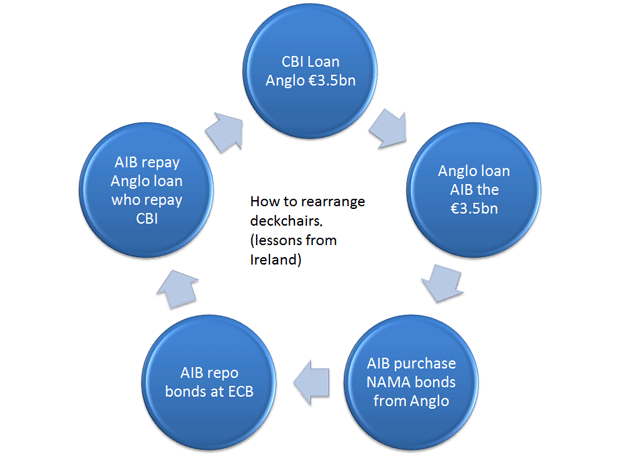

La banque AIB, est en tout cas très intéressée par ces namabonds… Sauf que, bien entendu, elle n’a pas de cash pour les acheter. Mais rassurez vous, l’imagination sans limite des banquiers va accoucher d’un petit stratagème pour contourner tout ça. Voici le deal (un peu simplifié pour vous épargner des maux de têtes inutiles) :

- Anglo refile à AIB 8,6 milliards € de dépôts (passif), ainsi que 12,2 milliards de “NAMAbonds” (actifs)

- En échange, AIB doit à Anglo la différence entre les actifs et passifs que Anglo lui transfère : environ 3,5 milliards

- AIB, qui n’a évidemment pas cet argent pour payer Anglo, emprunte à Anglo (!!)

- Anglo n’a pas d’argent non plus, mais peut emprunter à la banque centrale d’Irlande

- AIB peut ainsi payer les 3,5 milliards à Anglo et récupère les obligations NAMA dont elle obtient 12 milliards d’euros en liquidités auprès de la BCE

- AIB rembourse Anglo des 3,5 milliards.

- Anglo rembourse la BCI (banque centrale d’irlande)

Voici un petit schéma pour ceux que cela peut aider (merci à Lorcan Roche-Kelly) :

Résultat des courses : Anglo est dépouillé de ses actifs les plus intéressants, tandis que AIB renforce un peu son bilan…

Le meilleur reste à venir !

Vous ne voyez ici qu’une infime partie de ce qui constitue une véritable chronique en Irlande depuis 3 ans. Mais rassurez-vous si vous prenez le train en cours de route : c’est loin d’être terminé !

Demain, jeudi 31 mars 2011, seront connus les résultats des stress-tests (tests de résistance) des banques irlandaises. Les analystes estiment qu’entre 15 et 23 milliards d’euros seront nécessaires pour remettre à flot le secteur bancaire. Certains analystes montent même les paris à 35 milliards d’euros ! De ces résultats dépendront des décisions cruciales : la renégociation des termes du plan de sauvetage de l’UE/FMI, les nouveaux dispositifs de facilités bancaires de la BCE qui ont fuité cette semaine, ainsi que le sort de la banque Anglo (entre autres).

Il faut donc que les dirigeants européens cessent d’être naïfs : le sort de l’Irlande ne dépend pas tant du pseudo plan de sauvetage de l’UE/FMI que de la manière dont la BCE, la BCI, et le gouvernement irlandais vont gérer le renflouement (ou non) des banques. Tandis que le plan de sauvetage représente quelques 67 milliards d’euros, les sommes concernant les banques seules se chiffreraient à au moins 200 milliards d’euros (150% du PIB irlandais) !!

Plus que jamais, l’avenir de l’Irlande se joue dans les coulisses des bureaux de la banque centrale irlandaise qui est chargée de mener ces fameux tests de résistance.

Ces résultats seront-ils fiables ? La banque centrale d’Irlande va-t-elle continuer à se la jouer solo en imprimant de la monnaie à outrance ? le gouverneur de la BCE, Jean-Claude Trichet va-t-il hausser le ton pour régulariser la situation ? Le gouvernement va-t-il continuer à renflouer des banques zombies ?

Photo flickr CC Stephen Hanafin ; Tara O’Sullivan